2020这个注定会被历史铭记的年份,转眼进入了倒数,我们也该是盘点的时间了。两个月前,地产观察曾经发过一篇《最后期限!房贷利率再不转换就晚了》 的推文。科普了LPR和固定利率的异同、利弊。

当时回答后台留言时,我们推断绝大部分人会选择LPR。而在9月份,最后期限过后,这一切早已水落石出。9月15日,央行发布报告称,金融机构绝大部分新发放贷款已将LPR作为基准定价,存量浮动利率贷款定价基准转换已于2020年8月末顺利完成,转换率超过92%。

但“房贷一族”中仍有大把人在纠结:要不要在年底前反悔,改为固定利率。为什么会这样?

1

首先,是确实有这样一个机会!

批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

也就是说年底前还有1次机会也仅有1次机会,将房贷利率转回原定价方式,也可转换为固定利率。

我们之前已经分析过,LPR和固定利率两种方式各有优劣,具体如何选择取决于自己的判断,简单讲:如果认为在未来你的贷款周期内LPR会下降,那么转换为参考LPR定价会更好;如果觉得未来LPR可能上升,那么转换为固定利率就会有优势。

2

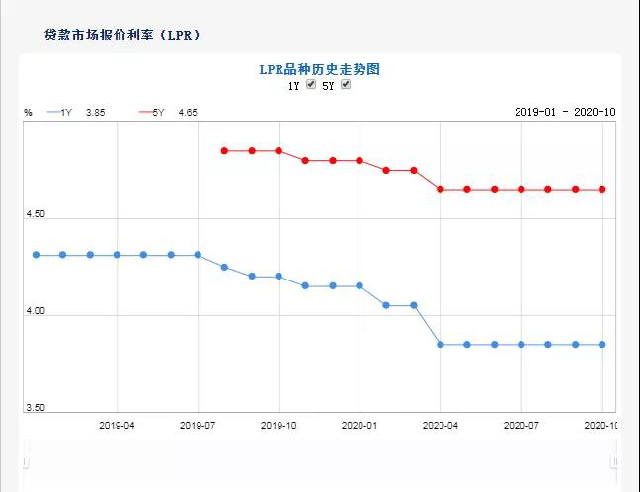

其次,我们来看下最近的LPR利率走势。

数据显示,自去年LPR改革以来,1年期LPR共下调5次,累计下调46bp,5年期以上品种共下调3次,累计下调20bp。其中,今年4月LPR报价降幅为LPR改革以来最大降幅,1年期降20BP至3.85%,5年期以上降10BP至4.65%。

总的来说,对于普通购房者,尤其是今年已将房贷定价方式转为LPR的业主而言,称得上是好消息。5年期以上LPR利率从4.85%降到4.65%,以首套房贷100万元贷款30年为例计算,每月房贷可少还120多元。

3

再来看最近讯息。10月20日,中国人民银行如期公布10月LPR。不出所料,10月LPR维持上月水平:1年期LPR为3.85%,5年期以上LPR为4.65%。

继2020年4月LPR下降之后,截至10月20日,LPR已经连续6月未有变动。

市场分析认为,这与当前经济基本面和通胀水平相适合,说明货币政策已从应对疫情冲击回归到常态,体现了稳健货币政策更加灵活适度。同时也有,因为房地产市场回暖,防范资金空转套利或违规流入房地产领域的考虑。

而另一边,全国房贷利率在经历了“九连降”后,也在10月迎来拐点。据融360大数据研究院10月19日公布数据,对全国41个重点城市674家银行分支机构房贷利率的监测数据显示:2020年10月,全国首套房贷款平均利率为5.24%,二套房贷款平均利率为5.55%,均与上月持平。

而之前,2020年1月以来,在货币宽松的情况下,全国首、二套房贷款平均利率一直呈现下降趋势。这也说明,全国房贷逐渐收紧。

出自贝壳研究院《9月重点城市主流房贷利率简报》

目前看,宁波的利率水平在全国属于中游水平,且宁波的加点情况为:首贷60,二套90。

4

还需注意的是,据报道,近日监管机构要求大型银行降压,控制个人住房按揭贷款等房地产规模,多家大行新政涉房贷款占比降至30%以下。若新增房地产贷款占比降至30%,该比例水平大致相当于2015年房地产去库存政策推出之前的比例水平。

LPR连续6月一动不动,房贷利率下降势头也迎来拐点。

所以,年底前的最后一次“二选一”,如果是你,怎么选?

来源:宁波地产新观察

相关推荐